Podjąłeś decyzję o założeniu działalności gospodarczej? Gratulujemy! Przed Tobą jeszcze niezbędne formalności. Jedną z rzeczy, o których jako młody przedsiębiorca musisz pamiętać, to wybór formy opodatkowania. W tym artykule z serii #SimpleStart przedstawiamy formy opodatkowania.

Każdy przedsiębiorca prowadzący działalność gospodarczą jest zobowiązany do rozliczenia podatku, niezależnie od kwoty uzyskanego dochodu.

Zakładając działalność już we wniosku rejestracyjnym CEiDG-1 należy wybrać formę opodatkowania. Jako przedsiębiorca masz do wyboru:

- opodatkowanie na zasadach ogólnych,

- podatek liniowy,

- ryczałt od przychodów ewidencjonowanych,

- kartę podatkową.

Poza formą rozliczania we wniosku CEiDG-1 wybierasz również formę zapłaty zaliczki. Możliwości płacenia zaliczek są trzy:

- miesięczne,

- kwartalne,

- uproszczone.

Osoby które wybrały rozliczenie podatku na zasadach ogólnych lub podatkiem liniowym, płacą zaliczki. Co miesięczne lub kwartalne rozliczenie obejmuje również ryczałtowców, aczkolwiek nie jest to zaliczka na podatek dochodowy tylko zryczałtowany podatek za dany okres. Przedsiębiorca musi sam wyliczyć zaliczki i podatek, Urząd Skarbowy tego nie zrobi.

Jakie są dostępne formy opodatkowania?

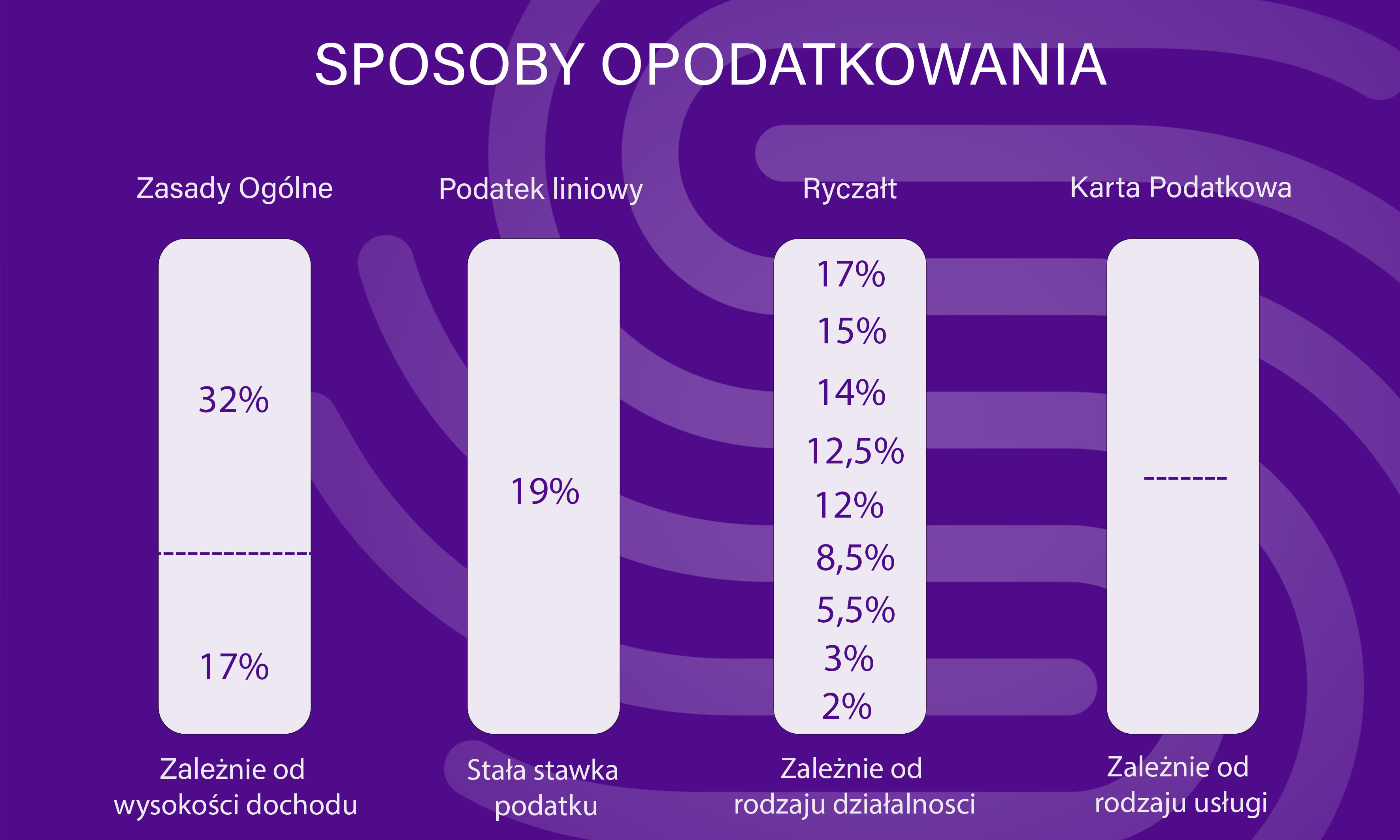

Opodatkowanie na zasadach ogólnych czyli według skali podatkowej, jest najprostszą formą opodatkowania. Podstawą opodatkowania jest tu osiągnięty w ciągu roku kalendarzowego dochód, czyli kwota wynikająca z pomniejszenia uzyskanych przychodów o poniesione koszty. Odliczając koszty uzyskania przychodu otrzymujemy kwotę docelową od której płacimy podatek.

Istnieją dwa progi podatkowe:

- Pierwszy próg podatkowy to dochód nieprzekraczający kwoty 120 000 zł minus kwota zmniejszająca 5 100 zł, dla którego przewidziana jest stawka podatku 17%,

- Drugi próg podatkowy, to dochód ponad 120 000 zł. Stawka przewidziana dla takiego dochodu to 32%.

Wybierając rozliczenie na zasadach ogólnych, będziesz zobowiązany do prowadzenia KPiR czyli Księgi Przychodów i Rozchodów. Co można odliczyć od przychodu? Koszty prowadzenia działalności, które odliczamy od podatku to m.in.:

- zakup towarów i materiałów podstawowych,

- koszty uboczne zakupu,

- wynagrodzenia i szkolenia,

- opłaty za lokal i media,

- raty kredytowe i leasing.

Dużym plusem rozliczania na zasadach ogólnych jest wachlarz ulg z których może skorzystać przedsiębiorca.

Podatek liniowy polega na stałym oprocentowaniu dochodu, niezależnie od jego wysokości. Stawka podatkowa wynosi tu 19%. Podobnie jak w opodatkowaniu na zasadach ogólnych bierzemy pod uwagę przychód pomniejszony o poniesione koszty.

Pytanie dla kogo taki podatek może okazać się korzystny? Warto rozważyć tę opcję uzyskując wysoki przychód, trzeba jednak najpierw uwzględnić przysługujące Ci odliczenia i ulgi.

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania. W tym przypadku jego wysokość to 2%, 3%, 5.5%, 8.5%, 10%, 12.5%, 15%, 17% w zależności od rodzaju działalności.

Ryczałt jest przeznaczony dla osób fizycznych uzyskujących przychód z pozarolniczej działalności gospodarczej, które w roku poprzedzającym rok podatkowy uzyskały przychody z tej działalności w wysokości nieprzekraczającej 2 000 000 euro oraz uzyskały przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników z tej działalności nie przekroczyła kwoty 2 000 000 euro.

Przedsiębiorcy korzystający z ryczałtu, płacą podatek od przychodu, a więc nie mają możliwości pomniejszania podatku o koszty jego uzyskania.

Karta podatkowa to kolejna i już ostatnia opcja do wyboru, jednak jak podaje gov.pl, od roku 2022 mogą z niej korzystać jedynie podatnicy, którzy już korzystali z karty podatkowej przed rokiem 2022 i kontynuują opodatkowanie w tej formie.

Co wybrać? Jaka forma będzie odpowiednia dla mnie?

Zastanawiasz się pewnie od czego zacząć analizę, która z form opodatkowania będzie dla Ciebie odpowiednia? Na początku prowadzenia działalności może to być wyzwanie.

Najlepiej zacząć od wyliczenia prognozowanego przychodu w pierwszym roku prowadzenia działalności, wypisać wszystkie możliwe ulgi i odliczenia, oszacować wysokość kosztów a następnie zastanowić się do jakiego typu opodatkowania pasuje otrzymana kwota. Warto też zaznaczyć, że co roku możesz zmienić formę rozliczania. W sytuacji, gdy chcesz zmienić formę opodatkowania np. z ogólnego na ryczałt lub odwrotnie należy zgłosić to do Urzędu Skarbowego. Zmiany należy dokonać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskasz pierwszy przychód w danym roku.

Potrzebujesz wiedzieć więcej? Zachęcamy do kontaktu z naszym Ekspertem lub do odwiedzin na stronie biznes.gov.pl.

Nasz kolejny artykuł przybliży Wam temat “Jak pozyskać dofinansowanie na start?”. Obserwujcie nas na Facebooku i LinkedInie, zaglądajcie także na nasz blog!