Definicja scoringu kredytowego

Scoring kredytowy to ocena zdolności kredytowej i wiarygodności przedsiębiorcy oraz szacowanie prawdopodobieństwa spłaty zobowiązań w perspektywie 12 miesięcy. Obliczanie scoringu odbywa się na podstawie porównania profilu przedsiębiorcy z profilami innych klientów, którzy już otrzymali finansowanie. Im bardziej Twój profil jest podobny do klientów, którzy terminowo spłacają swoje należności, tym wyższą ocenę punktową otrzymasz.

Rodzaje scoringu kredytowego

Banki mogą stosować różne typy scoringu w zależności od współpracy z danych klientem:

- scoring behawioralny – obliczany w oparciu o wcześniejsze zachowania przedsiębiorcy – tj. spłacalność kredytów i pożyczek zaciągniętych w przeszłości.

- scoring aplikacyjny – gdzie punkty przyznawane są na podstawie danych osobistych i majątkowych przedsiębiorcy, określanych w specjalnej karcie scoringowej. Po zsumowaniu stanowią miarę oceny ryzyka związanego z potencjalnym kredytobiorcą.

- scoring kredytowy – stosowany przy udzielaniu finansowania oraz przez niektóre firmy niefinansowe np. produktów na abonament,

- scoring fraudowy – proces przypisywania prawdopodobieństwa popełnienia nadużycia, fałszerstwa lub celowego złamania umowy.

Co składa się na scoring kredytowy?

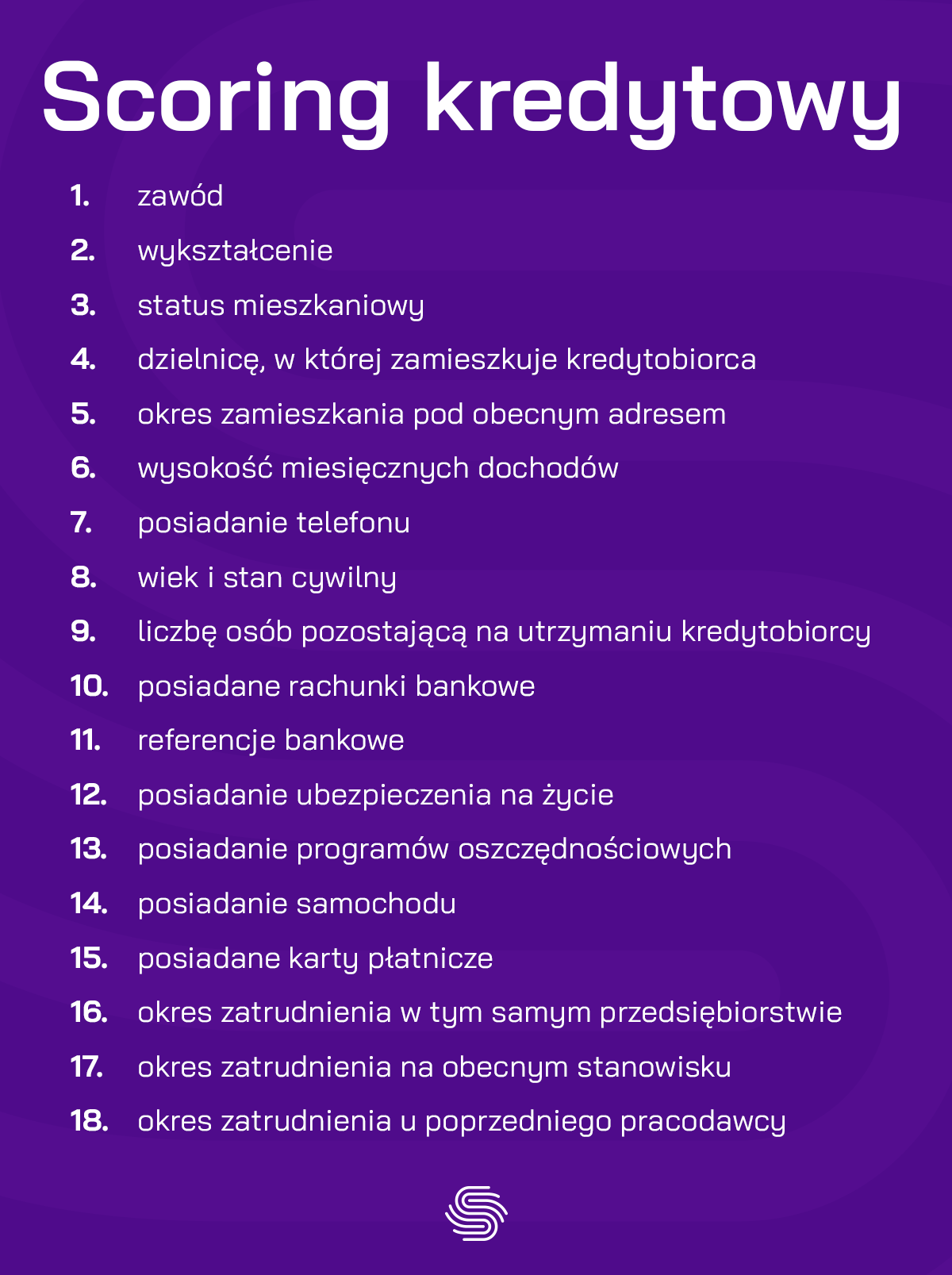

Określanie Twojego scoringu kredytowego to proces analizowania wielu czynników, które składają się na zdolność kredytową. Są to przede wszystkim:

| Personalne | Finansowe |

|---|---|

| zawód | wysokość miesięcznych dochodów |

| wykształcenie | liczbę osób pozostającą na utrzymaniu kredytobiorcy |

| status mieszkaniowy | posiadane rachunki bankowe |

| okres zamieszkania pod obecnym adresem | referencje bankowe |

| posiadanie telefonu | ubezpieczenia na życie |

| wiek i stan cywilny | posiadanie programów oszczędnościowych |

| posiadanie samochodu | |

| posiadane karty płatnicze | |

| okres zatrudnienia w tym samym przedsiębiorstwie | |

| czas zatrudnienia na obecnym stanowisku | |

| okres zatrudnienia u poprzedniego pracodawcy |

Jak dbać o scoring kredytowy?

Aby wartość Twojego scoringu kredytowego była wysoka musisz wykazać, że masz stabilną pracę (np. poprzez długość prowadzonej firmy) i duże zarobki (np. ilość i wartość kontraktów).

Pomocny będzie również:

- brak zobowiązań finansowych,

- brak osób na utrzymaniu,

- wyższe wykształcenie,

- deficytowy zawód,

- oszczędności na koncie.

Najlepiej postrzegani przez banki są więc rzetelni klienci, którzy terminowo płacą rachunki i spłacają zobowiązania oraz nie wpadają w spiralę zadłużenia (branie dużej ilości, małych i dużych pożyczek). Oczywiście istnieją sposoby na podniesienie scoringu kredytowego i tym samym zwiększenie szans na otrzymanie kredytu. Trzeba jednak pamiętać, że wartość scoringu nie zmieni się z dnia na dzień. Dlatego im szybciej zaczniesz świadomie budować swoją rzetelność finansową, tym lepiej. Jeśli masz wątpliwości w jaki sposób poprawić swój scoring, możesz skorzystać z dostępnych narzędzi takich jak simple.pl. Simple.pl daje przedsiębiorcom możliwość sprawdzenia kondycji kredytowej, bez konieczności każdorazowego zakupu dostępu do baz. Sprawdź już w 5 minut, jakie personalne rekomendacje czekają na Ciebie w darmowym raporcie!